Studie World Robotics 2014

von Dana Neumann 13. Oktober 2014

Auch in diesem Jahr veröffentlichte der Internationale Verband für Robotik IFR den statistischen Bericht ‚World Robotics‘, der wesentliche Daten zu den vergangenen sowie Prognosen zu den zukünftigen Entwicklungen des Weltmarktes für Roboter präsentiert. Ein besonderer Fokus liegt dabei auf dem global zunehmenden Interesse sowohl im Bereich industrieller als auch privat nutzbarer Roboter.

Was ist der ‚World Robotics’-Bericht?

Der Bericht ‚World Robotics’ wird jedes Jahr von der Statistikabteilung des Internationalen Verbandes der Robotik IFR (International Federation of Robotics) in Zusammenarbeit mit dem deutschen Fachverband VDMA Robotics + Automation veröffentlicht. Er stellt eine statistische Analyse des internationalen Roboter-Marktes dar und enthält erstmals seit 2010 zwei Schwerpunktstudien zu den Themen ‚Industrielle Roboter‘ (Industrial Robots) und ‚Dienstleistungsroboter‘ (Service Robots), die sowohl separat, als auch zusammen erhältlich sind.

Aktuelle Ausgabe 2014 kostenpflichtig erhältlich via:

Der IFR wurde im Jahr 1987 mit Sitz in Frankfurt/ Main gegründet und gilt als internationaler Verband der Robotik-Industrie und Robotik-Forschungseinrichtungen sowie als weltweiter Dachverband der Robotik-Verbände einzelner Länder. Zu den wichtigsten Mitgliedern (=nahezu alle internationalen Hersteller von Industrierobotern sowie 14 nationale Roboter-Verbände) zählen u.a.

USA: Robotics Industries Association (RIA)

Japan: Japan Robot Association (JARA)

Südkorea: Korea Machine Tool Manufacturers’Association (KOMMA)

Taiwan: Robotics Association (ROBOAT)

Deutschland: VDMA Robotics + Automation (VDMA R+A)

Italien: Associazione Italiana di Robotica e Automazione (SIRI)

Spanien: Association Espanola de Robotica (AER)

Eine vollständige Liste aller Mitglieder in den Bereichen Industrieverbände (IFR Industry Associations), Forschungs- und Entwicklungsinstitutionen (IFR R&D Institutes) sowie Roboter-Hersteller und Zulieferer (IFR Robot Suppliers) finden Sie hier: https://ifr.org/members-list

Industrielle Roboter: Was hält die Studie bereit?

Die Studie enthält umfassende und detaillierte Daten zu Industrierobotern aus etwa 40 Ländern über einen Zeitraum von 2008 bis 2013, die in einheitlichen Tabellen dargestellt sind, um so einen eindeutigen Ländervergleich zu ermöglichen. Anhand der Themenfelder Anwendungsbereiche, Industriezweige, Roboterarten und anderen technischen sowie ökonomischen Variablen werden die Statistiken für alle analysierten Länder einzeln aufbereitet. Die Präsentation der Daten zu Produktion, Exporten und Importen erfolgt dagegen durch die Untersuchung ausgewählter Länder. Zusätzliche Inhalte sind Angaben über die Trends der Roboter-Dichte, wie z.B. das Verhältnis von Roboteranzahl pro 10.000 angestellten Personen in relevanten Industriesektoren, eine Prognose der Entwicklungen bis 2017 sowie eine Sonderausgabe zu Fallstudien über die Rentabilität von Investitionen im Bereich der Robotik.

Dienstleistungroboter: Was hält die Studie bereit?

In dieser Studie werden ausführliche globale Statistiken zu Dienstleistungsrobotern, Marktanalysen sowie Fallstudien präsentiert. Sie wurde in Zusammenarbeit mit dem Fraunhofer-Institut für Produktionstechnik und Automatisierung IPA, Stuttgart, einem Partner der IFR, ausgewertet.

‚World Robotics – Industrial Robots‘

Seit der Einführung industrieller Roboter Ende der 1960er Jahre haben sich die akkumulierten Gesamtverkäufe bis Ende 2013 auf 2.650.000 Einheiten gesteigert, von denen sich allein 2013 zwischen 1.332.000 und 1.600.000 Stück, d.h. mehr als die Hälfte, in Nutzung befanden. Der geschätzte weltweite Marktwert von Robotersystemen (inklusive Kosten für Software, Peripherie und Systemtechnik) lag 2013 bei etwa 29 Milliarden US-Dollar.

Rekordverdächtige Verkaufszahlen

Der gesamte Bericht stellt sehr anschaulich heraus, das sich die Roboter-Industrie im Bereich industrieller Roboter in den nächsten Jahren einem anhaltenden Wachstumstrend gegenübersieht. Innerhalb des ansteigenden Tendenz der letzten Jahrzehnte markiert das vergangene Jahr 2013 einen erneuten Rekord in den Verkaufszahlen, die im Vergleich zu 2012 um weitere 12% auf insgesamt 178.132 Einheiten (bisher unerreicht innerhalb nur eines Jahres) angestiegen sind – die höchste Zahl an industriellen Robotern, die jemals verkauft wurde. Hinzu kommt ein bemerkenswerten Anstieg in allen geografischen Regionen. Damit setzt sich das Wachstum der Verkäufe 2013 weiter fort.

Asien ist größter Markt

Unter den Abnehmer-Gebieten gilt Asien (einschließlich Australien und Neuseeland) laut der Statistiken bei weitem als größte Region. Rund 55% der gesamten Verkäufe 2013 kamen hier zustande und generierten damit sogar einen Anstieg von 17% gegenüber 2012. Ein Grund dafür mag die starke Erhöhung des Investments in nahezu allen Industrien sein. Während China sich dabei gemessen an jährlichen Verkaufszahlen 2013 zum größten Robotermarkt der Welt aufgeschwungen hat, nahmen die Verkäufe in Japan ab – die Investitionen wurden hier vor allem in der Automobil-, Elektronik- und Metall- und Maschinenindustrie drastisch reduziert.

Zu Europa und Amerika gibt es in diesem Bereich hauptsächlich positive Erkenntnisse, auch wenn die europäische Region ihr Verkaufshoch bereits 2011 verzeichnete. Dennoch konnte auch hier ein Wachstum von immerhin 5% erzielt werden, im Vergleich zu Amerika mit +8%. Dem Bericht zufolge gilt Deutschland dabei innereuropäisch als größter Markt für Roboter, gefolgt von Italien, Spanien, Großbritannien und Frankreich, die 2013 trotz Wachstum durchschnittlich nur die Hälfte der deutschen Verkaufszahlen erreichten. Am Ende der Rangliste finden sich mit den BENELUX-Ländern und Schweden vor allem die nördlichen Regionen, aber auch osteuropäische Länder, wie Tschechien und die Slowakei.

Hohe Nachfrage innerhalb der Automobilindustrie

Die Frage nach dem größten Abnehmer für Industrieroboter beantwortet der ‚World Robotics’ Bericht recht eindeutig und wenig überraschend mit der Automobilindustrie. Seit 2010 kam es weltweit zu erhöhten Investitionen in diesem Bereich, was zwischen 2009 und 2012 in einer mehr als Verdreifachung der Verkäufe an die Autoindustrie resultierte. Obwohl die Daten zur tatsächlichen Distribution im Hinblick auf Australien, China, Indien, Thailand, Taiwan und andere asiatische Länder nicht vollständig sind, bemerken die Autoren nicht unwesentlich wichtig, dass es sich bei den meisten dieser Länder um aufstrebende Märkte in der Autoindustrie handelt, so dass die letztendliche Zahl der vertriebenen Roboter hier wahrscheinlich noch um einiges höher liegt, als bis zu diesem Zeitpunkt festgestellt werden konnte.

Als nächstgrößere Einkäufer von Industrierobotern werden anschließend vor allem die Elektrik- bzw. Elektroindustrie (etwa 50% der Verkaufszahlen an die Automobilindustrie) sowie die Metall- und Maschinenindustrie, die Gummi- und Kunststoffindustrie, die Pharma- und Kosmetikindustrie sowie Lebensmittel- und Getränkeindustrie angeführt, von denen einige neue Höhepunkte erreichten, während andere diese obgleich mittelfristig wachsender Zahlen vorerst hinter sich gelassen zu haben scheinen.

Hohes Potenzial für Roboterinstallationen in vielen Ländern

Ein interessanter Maßstab zur Bewertung und zum Vergleich der Gesamtmenge an installierten Robotern in verschiedenen Ländern wird im Bericht mit der Roboterdichte angesetzt, die die tatsächliche Roboteranzahl mit der Größe der zugehörigen Industrie in Relation setzt, d.h. die Anzahl an Multizweck-Industrierobotern auf 10.000 Angestellte in dieser Industrie wiedergibt. So muss es nicht zwingend die größte Abnehmer-Region für industrielle Roboter sein, die am Ende im globalen Wettbewerb die Nase vorn hat.

Bemessen nach dieser Variable erreichte beispielweise nicht China, sondern Südkorea 2013 bereits zum wiederholten Mal die weltweit höchste Roboterdichte mit 437 installierten Robotern auf 10.000 Angestellte. Während in Japan die Installation von Einheiten auf 323 zurückging, stiegen sie in Deutschland auf 282 Stück an, wohingegen es die USA und Taiwan auf immerhin 152 bzw. 142 Einheiten brachten. Aufgeteilt nach Regionen lag die durchschnittliche Roboterdichte bei 82 in Europa, 73 in Amerika (Nord und Süd) sowie 51 in Asien.

Spezifisch nur auf die Automobilindustrie bezogen, zeigt sich laut Bericht trotz rückläufiger Investitionen und Verkaufzahlen dennoch in Japan die mit Abstand höchste Roboterdichte, und dies nicht nur 2013, sondern bereits in den Jahren zuvor. Ganze 1520 Industrieroboter waren auf 10.000 Angestellte 2013 im Einsatz, in Deutschland waren es dagegen knapp 400 Einheiten weniger, gefolgt von den USA mit etwa 1111 Einheiten. In China zeigt sich den Statistiken zufolge das größte Potenzial für den weiteren Ausbau an industriell genutzter Robotik. Denn obwohl die Investments in diesem Bereich seit 2006 kontinuierlich erhöht wurden und die Roboterdichte bis 2013 dementpsrechend anstieg, erreichte sie trotzdem lediglich 281 Einheiten pro 10.000 Angestellten, d.h. nicht einmal 20% der japanischen Vergleichswerte.

Prognosen 2014 und 2015 bis 2017 – Wie geht es weiter?

Die weiteren Aussichten sind der ‚World Robotics’ Auswertung zufolge ebenso rosig wie die vorangegangenen Entwicklungen. In den aufgestellten Prognosen wird auf Weltmarktniveau für das Jahr 2014 beispielsweise eine erneute Steigerung der Wachstumsrate auf das nächste Rekordhoch von 15% (etwa 205.000 Einheiten mehr) vorausgesagt, während für die Jahre 2015 bis 2017 mit einem geschätzten jährlichen Wachstum von 12% im Bereich der Roboterinstallationen zu rechnen ist (6% in Amerika und Europa, 16% in Asien/ Australien). Dabei steigert die Automobilindustrie als Hauptkonsument ihre Investitionen in Installationen in Zukunft noch einmal erheblich. Generell soll es in Amerika (Nord und Süd), Europa sowie Asien/ Australien zu einem Verkaufswachstum von 11%, 6% und 21% kommen. Letzteres umfasst zum größten Teil den Robotermarkt in China, für den ein Verkauf von 50.000 Einheiten 2014 sowie ein durchschnittliches Wachstum von jährlich 25% auf 100.000 Einheiten zwischen 2015 bis 2017 erwartet wird.

Die dem starken Wachstumstrend zugrunde liegenden Einflussfaktoren werden grundsätzlich vor allem in der fortschreitenden Automatisierung der Industrie gesehen, u.a. in Bezug auf die Arbeitsbedingungen der alternden Bevölkerung sowie die Erhöhung von Flexibilität, Nachhaltigkeit, Qualität und Produktionsraten. Aber auch die zunehmend größere Rolle der sogenannten ‚Industrie 4.0‘, einer Verbindung zwischen realen und virtuellen Industrieprozessen, gilt immer mehr als treibende Kraft.

‚World Robotics – Service Robots‘

Im Jahr 2013 wurden etwa vier Millionen Dienstleistungsroboter für private und heimische Nutzung verkauft, d.h. 28% mehr als 2012. Der Wert der Verkäufe stieg damit auf 1.7 Milliarden US-Dollar. Im Gegensatz dazu lag das Wachstum der Verkaufszahlen professioneller Dienstleistungsroboter von 2012 bis 2013 bei relativ schwachen 4% (von 20.200 Einheiten 2012 auf 21.000 Einheiten 2013), der Verkaufswert sank hier um 1,9% auf 3.57 Milliarden US-Dollar.

Das insgesamt merklich wachsende Interesse an Dienstleistungsrobotern in den letzten Jahrzehnten führte für den IFR bereits 2008 zu der Entscheidung, den ‚World Robotics’ – Bericht ab 2010 in zwei Bänden zu veröffentlichen. Allein 2013 hat die entsprechende Ausgabe ‚Service Robots‘ bedingt durch die überwältigende Aktivität auf diesem Gebiet weiter in Größe und Umfang zugenommen.

Beschleunigtes Wachstum bei professionellen Dienstleistungrobotern

Zunächst kann festgehalten werden, dass der ‚World Robotics’ Bericht seit 1998 insgesamt etwa 150.000 Dienstleistungsroboter für professionelle Nutzung erfasst hat. Den Autoren zufolge ist eine genaue Verifizerung des tatsächlichen Einsatzstatus dieser Roboter bis heute jedoch schwierig, da sie zum einen eine große Diversität aufweisen, die zum anderen zu ebenso variierenden Nutzzeiten führt. So können einige Roboterarten (z.B. Unterwasserroboter) mehr als zehn Jahre im Einsatz sein (zum Vgl.: die durchschnittliche Nutzzeit eines industriellen Roboters liegt bei 12 Jahren), während andere möglicherweise nur für einen kurzen Zeitraum genutzt werden (z.B. Verteidigungsroboter).

Auch wenn der Bereich der Dienstleistungsroboter gemessen an den Gesamtverkäufen eine wesentlich geringere Rolle spielt als industrielle Roboter ist dennoch auch hier ein beschleunigtes Wachstum festzustellen. Bis 2008 verkauften sich über einen Zeitraum von 12 Jahren rund 63.500 Einheiten, während es allein in den letzten fünf Jahren bereits einige 100.000 Einheiten waren.

Wichtigste Anwendungsbereiche

Die Anwendung von Dienstleistungrobotern für Verteidigungszwecke nimmt mit 45% (9.500 Einheiten) der 2013 insgesamt verkauften professionellen Dienstleistungsroboter den deutlich größten Anteil ein; darunter 8.500 Drohnen, deren Verkauf seit 2012 um 12% zurückgegangen ist, 750 unbemannte Bodenfahrzeuge (80% mehr als 2012) sowie eine seit 2012 konstante Anzahl von 300 Minenräumungsrobotern. Obwohl der Wert von Verteidigungsroboter schwer einzuschätzen ist, wird innerhalb des Berichtes mit 792 Millionen US-Dollar von einem 2013 um 3% geringen Verkaufswert ausgegangen.

Ein weiterer bedeutender Anwendungsbereich professioneller Dienstleistungroboter ist die Landwirtschaft (28%), die 2013 zusammen mit dem Verteidigungssektor insgesamt 73% der Verkäufe verzeichnete. Hier handelte es sich vorrangig um Melkroboter und Roboter für Viehhaltung (mobile Scheunenreinigung, elektrische Einzäunung usw.), die jeweils Anstiege von 6-46% erzielten und deren Wert in Gänze und im Vergleich zu 2012 um 4% auf 883 Millionen US-Dollar gestiegen ist.

Medizinische Dienstleistungsroboter spielen besonders in der Chirurgie, aber auch der Therapie eine immer bedeutendere Rolle. Auch wenn ihr Verkauf von 2012 bis 2013 insgesamt um 2% auf 1.300 Einheiten gesunken ist, bestand dennoch eine Wertsteigerung auf 1.45 Millionen US-Dollar, d.h. einen Anteil von 41% der Gesamtverkäufe professioneller Dienstleistungroboter. Grund dafür ist vor allem der hohe Stückpreis medizinischer Roboter, die mit durchschnittlich 1.5 Millionen US-Dollar einschließlich Accessoires und Service am teuersten gehandelt werden und dementsprechend zu den mit Abstand wertvollsten Dienstleistungsroboter zählen. Zusammen mit den Logiksystemen (fahrerlose Transportfahrzeuge), von denen 2013 rund 1.900 Einheiten mit einem geschätzten Wert von 216 Millionen US-Dollar installiert wurden (+37% im Vgl. zu 2012), gelten medizinische Roboter darüber hinaus als etabliert und jene mit dem größten Wachstumspotenzial.

Die Schlusslichter bildeten 2013 Konstruktions- und Abrisssysteme (650 Einheiten) sowie professionelle Reinigungsroboter (320 Einheiten), zu denen hauptsächlich Roboter für Poolreinigung, Inspektions- und Wartungssysteme, aber auch Unterwassersysteme zählten, die wiederum mit einem durchschnittlichen Stückpreis von 1.1 Millionen US-Dollar ähnlich den medizinischen Robotern den wertvollsten professionellen Dienstleistungrobotern angehören.

Dienstleistungsroboter für private Nutzung

Da Roboter für die heimische Nutzung gemessen an ihrem Wert für gewöhnlich nur einen Bruchteil der Jahresverkäufe an Dienstleistungsrobotern ausmachen und mit sehr unterschiedlicher Preiskalkulation auf den Massenmarkt ausgerichtet sind, wird deren Entwicklung im ‚World Robotics’-Bericht separat berücksichtigt.

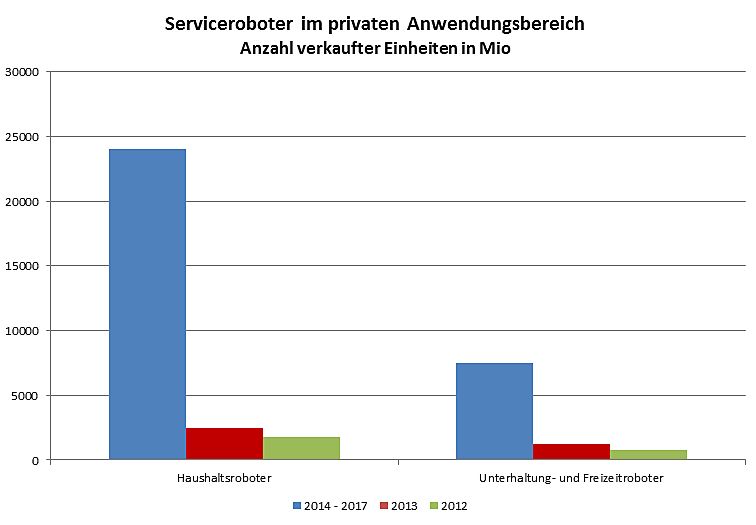

Bisher umfassen Dienstleistungsroboter für die heimische und private Nutzung hauptsächlich Haushaltsroboter (Staubsauger, Bodenreiniger, Rasenmäher) sowie Roboter für Unterhaltung und Freizeit (Spielzeugroboter, Hobby-Systeme, Bildung und Forschung).

Dazu kommen Roboter zur Unterstützung bei Behinderungen, die in den letzten Jahren laut Bericht ihren Erwartungen mehr als entsprochen haben und deren Verkäufe mit einem Wachstum um 345% von 2012 bis 2013 von 160 Einheiten auf 700 Einheiten auf das antizipierte Level angestiegen sind. Da diese Roboter im Vergleich zu reinen Haushaltsrobotern wahre Hightech-Produkte darstellen, liegt der Fokus zahlreicher internationaler Forschungsprojekte auf diesem großen Zukunftsmarkt.

Insgesamt wurde von Seiten des IFR für 2013 von einer Verkaufszahl von 2.7 Millionen heimischen Robotern mit einem Wert von 799 Millionen US-Dollar (+15% seit 2012) ausgegangen, ohne dabei jedoch einen Anspruch auf Vollständigkeit zu erheben. Im Bereich der Unterhaltungsroboter erfolgte ein Verkaufswachstum von 12% mit einem Gesamtwert von rund 911 Millionen US-Dollar.

Prognose 2014 bis 2017 – Wie geht es weiter?

Wenn auch in keinem vergleichbaren Umfang, so bestehen ebenso für professionelle und heimische Dienstleistungsroboter ausschließlich positive Prognosen und Trends für die nähere Zukunft. Dabei gehen die Experten im professionellen Bereich von insgesamt 134.500 zusätzlichen Einheiten im Wert von 18.9 Milliarden US-Dollar aus, die vor allem Roboter zur Verteidigungsanwendung und Melkroboter umfassen, gefolgt von mobilen Plattformen als stark wachsender Sektor, Logiksystemen und Robotern für Rettung und Sicherheit sowie professionelle Reinigung. Unterwassersysteme, zunehmend auch Roboter für Öffentlichkeitsarbeit (Führung und Informationsbereitstellung) sowie Konstruktions- und Abrisssysteme werden ebenso einen weiteren Aufschwung erleben.

Geht es um privat genutzte Dienstleistungsroboter prognostiziert der Bericht ein mögliches Wachstum für alle Typen von Robotern auf nahezu 23.9 Millionen Einheiten mit einem Gesamtwert von 6.5 Milliarden US-Dollar, wobei für die nächsten 20 Jahre besonders große Hoffnungen auf den Markt für die Unterstützung der Alten und Behinderten gelegt werden.

-

seit Ende der 1960er Jahre bis Ende 2013 wurden weltweit 2.650.000 industrielle Robboter verkauft, deren Marktwert 2013 bei 29 Milliarden US-Dollar lag

2014 wird mit einem erneuten Rekordhoch von 15% Wachstum gerechnet, zwischen 2015 und 2017 mit weiteren 12% jährlich

gemessen an den Verkaufszahlen sind sowohl die Automobilindustrie im Bereich der Nachfrage, als auch China als größter Robotermarkt weltweit führend

heimische Dienstleistungsroboter verzeichneten 2013 ein Verkaufsplus von 28% auf vier Millionen Einheiten im Gesamtwert von 1.7 Milliarden US-Dollar

professionelle Dienstleistungsroboter wurden weniger stark nachgefragt, erzielten 2013 jedoch ebenfalls ein 4%-iges Wachstum auf 21.000 Einheiten (3.57 Milliarden US-Dollar)

als besonders vielversprechend gelten professionelle Dienstleistungsroboter im Bereich der Medizin (Chirurgie und Therapie) und Logiksysteme (fahrerlose Transportfahrzeuge) sowie Roboter zur privaten Nutzung auf dem Gebiet der Alten- und Behindertenunterstützung

für Dienstleistungsroboter wird im Gesamten von 2014 bis 2017 mit einem fortlaufendem Wachstum gerechnet, darunter mit 134.500 zusätzlichen Einheiten professioneller Roboter sowie 23.9 Millionen zusätzlichen Robotern zur privaten und heimischen Nutzung

-